242 I Cotización de Empleados de Hogar durante 2013

OM ESS/56/2013 art.14, BOE 29-1-13

Bases y tipos de cotización del sistema especial para empleados de hogar durante 2013, especialidades de trabajadores de menos de 60 hora al mes para un empleador y cotización en el extinguido régimen especial de empleados de hogar

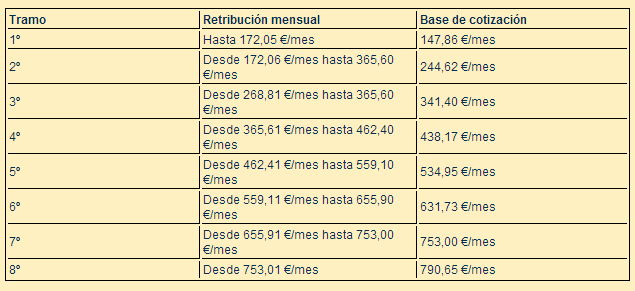

1) A partir del 1-1-2013, las bases de cotización por contingencias comunes, en función de la retribución mensual incrementada con la proporción de pagas extraordinarias, son las siguientes:

Durante el año 2013, el tipo de cotización por contingencias comunes es del 22,90% (19,05% a cargo del empleador; 3,85% a cargo del empleado).

Para la cotización por contingencias profesionales, sobre la base de cotización anterior, se aplica el tipo de cotización previsto en la tarifa de primas (L 42/2006 disp.adic.4ª modif L 17/2012 disp.final.17ª), siendo la cuota resultante a cargo exclusivo del empleador.

Si bien, durante el ejercicio de 2013 se aplica una reducción, del 20% en la aportación empresarial a la cotización a la Seguridad Social por contingencias comunes, a los empleadores que hayan contratado, bajo cualquier modalidad contractual, y dado de alta en el Régimen General a un empleado de hogar a partir del 1-1-2012, siempre y cuando el empleado no hubiera figurado en alta en el Régimen Especial de Empleados de Hogar a tiempo completo, para el mismo empleador, dentro del período comprendido entre el 2-8-2011 y 31-12-2011. Esta reducción se puede ampliar con una bonificación hasta llegar al 45% para familias numerosas.

2) Con efectos de 1-4-2013, la reducción y la bonificación señaladas, no son de aplicación en los supuestos en que los empleados de hogar que presten sus servicios durante menos de 60 horas mensuales por empleador asuman el cumplimiento de las obligaciones en materia de encuadramiento, cotización y recaudación en dicho sistema especial.

3) La base y el tipo de cotización por contingencias comunes aplicables de empleados de hogar en situación de alta, procedentes del extinguido régimen especial de empleados de hogar y no integrados en el sistema especial de empleados de hogar del Régimen General de la Seguridad social, son los siguientes:

– base de cotización: 753,00 €/mes;

– tipo de cotización: 22 por 100 (si procede la distribución: 18,30 empleador; 3,70 empleado).

La cotización por contingencias profesionales es la señalada, pero, si bien corre a cargo exclusivamente del empleador, cuando el empleado de hogar preste servicios con carácter parcial o discontinuo a uno o más empleadores es a cargo exclusivo de dicho empleado el pago de la cuota correspondiente.

Fuente: Memento Francis Lefebvre

Si te ha gustado esta información y crees que puede ser de interés o ayuda a otra persona, utiliza los botones para compartir en tus redes sociales. Sígueme en Twitter, Facebook, LinkedIn, YouTube o Google +.

Para ti trabajador que necesitas asesoramiento, hacer una consulta o resolver cualquier duda laboral he creado el servicio TU ASESOR LABORAL ONLINE

Universität bielefeld ranked order other info 601-650 in the world

Post by Juan Antonio

José Mª trabaja resolviendo los problemas laborales de PYMES y Trabajadores. Si le sigues comprobarás que reducirá tu incertidumbre y te dirigirá hacia tus objetivos, ya que su compromiso es poner a tu alcance los servicios de un Asesor Laboral Experto.